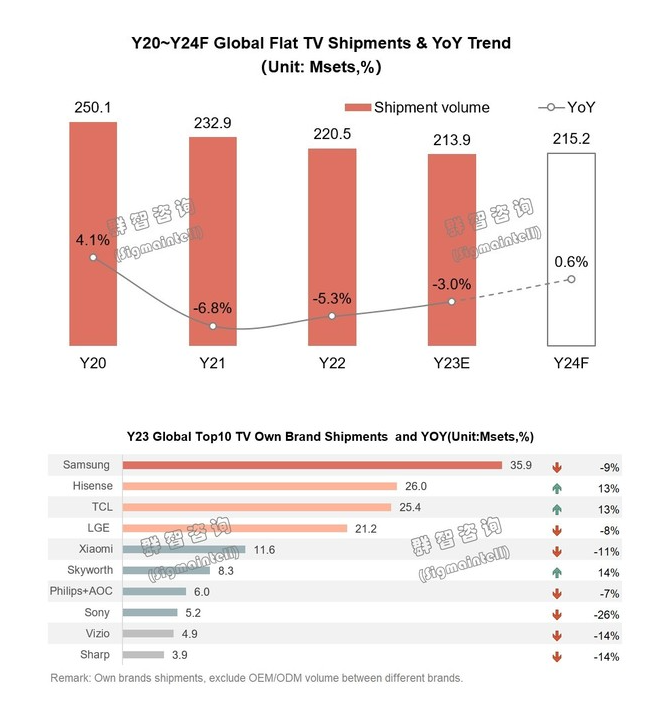

【智能日报】2月1日消息,全球电视市场在经历了一段时间的低迷之后,有望在2024年实现温和复苏。据智能日报了解,群智咨询最新预测数据显示,明年全球电视出货规模将达到2.15亿台,同比微增0.6%,呈现企稳回升态势。

全球经济复苏的步伐正在加快,尤其在欧美地区,虽然通胀水平依然较高,但在多轮加息后已出现缓解迹象。同时,消费者对于大屏和高清晰度电视的需求也在持续增长,为电视市场的复苏提供了有力支撑。

然而,全球电视市场的需求仍存在地区性差异。北美市场对大屏和高清晰度电视的需求保持稳定,预计2024年出货规模将维持现状。欧洲市场在通胀压力缓解的推动下,需求有望出现微弱增长。新兴市场如东南亚和拉美地区继续保持增长势头,其中东南亚市场表现尤为亮眼。相比之下,中国市场的电视需求依然疲软。尽管中国品牌在海外市场表现不俗,但国内市场需求持续低迷,预计2024年中国电视市场仍将面临同比下降的压力。

在电视品牌竞争方面,全球市场份额正在发生分层变化,形成“一超多强”的格局。三星作为全球电视市场的领头羊,保持着显著的市场规模优势。而中国品牌如海信、TCL等则凭借积极的海外市场拓展和多品牌经营策略,不断扩大品牌影响力,实现全球出货量的逆势增长。群智咨询数据显示,2023年全球前四大电视品牌市场份额达到50.7%,预计2024年将进一步提升至51.9%。

在高端电视产品方面,国际品牌与中国品牌的发展路线出现明显分化。国际品牌着重发展OLED电视,而中国品牌则聚焦于Mini LED BLU电视。随着品牌策略的推进以及OLED面板成本在折旧完成后的降低,未来OLED电视市场具有较大的增长潜力。群智咨询数据显示,2023年全球OLED电视出货量为530万台,同比下降23%,但预计2024年将恢复至630万台,同比增长19%。