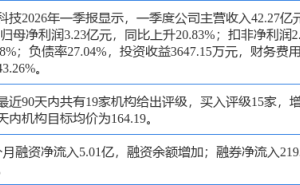

深圳市爱德泰科技股份有限公司(以下简称“爱德泰”)近日向香港交易所递交了上市申请,目标募资规模超过5亿美元,公司估值预计在30亿至40亿美元之间。作为一家成立于2007年的光纤连接器制造商,爱德泰在2025年实现了21.05亿元的营收和6.24亿元的净利润,较两年前分别增长4.2倍和5.2倍。这一成绩使其成为光通信领域备受瞩目的新晋企业。

当前,光通信行业正迎来资本市场的密集关注。今年以来,多家相关企业纷纷启动上市计划或推进二次上市。例如,“光算力第一股”曦智科技在港股挂牌首日股价上涨383%;A股市值达2790亿元的天孚通信递交了“A+H”双平台招股书;剑桥科技赴港IPO时,国际配售超额认购16.5倍,公开发售部分超额338倍。中际旭创、源杰科技、华工科技等头部企业也在筹备港股二次上市。光通信概念板块今年以来的融资净买入额已超过290亿元。

在光通信产业链中,光纤连接器是一个相对被低估的细分领域。尽管光模块、光芯片和光纤光缆等环节已获得资本市场的高度关注,但光纤连接器作为光模块下游的物理连接界面,其市场潜力尚未被充分挖掘。爱德泰正是专注于这一领域的企业,其产品包括MTP/MPO多芯光纤连接器、下一代VSFF连接器以及FTTx光纤接入系统,主要应用于800G/1.6T数据中心高密度布线和电信运营商的5G前传及宽带接入。

根据弗若斯特沙利文的报告,2025年全球光纤连接器市场规模为203亿元人民币,预计到2030年将增长至1528亿元,复合增长率达49.8%。其中,高密度光纤连接器市场将从129亿元增长至1490亿元,复合增长率为63.1%;而CPO光纤连接器市场预计将从2025年的1亿元增长至2030年的804亿元,复合增长率高达296.2%。这些预测基于两个假设:AI数据中心持续高强度资本开支,以及CPO技术在2027年前后实现规模商用。

爱德泰在全球光纤连接器市场中占据领先地位。按2025年销售收益计算,公司市场份额为9.7%,全年收入20亿元;在高密度光纤连接器市场,其市场份额为12.6%,收入16亿元。光连接行业整体较为分散,前五大厂商合计市占率仅33.9%。爱德泰在2023至2025年的光纤连接器收入复合增长率达115.3%,位居全球前五大厂商之首。

然而,爱德泰的CPO相关业务目前仍处于起步阶段。2025年,微光连接器为公司贡献的收入仅为343万元,占总收入的0.2%。尽管公司宣称具备下一代VSFF多芯光纤连接器的量产能力,并引入了集成LED指示灯的RFID技术,但其CPO故事尚未在收入端得到充分体现。公司的主要收入仍来自传统光纤连接器和光连接基础设施产品,这两类产品在过去两年驱动了收入和利润的同步增长。

爱德泰的客户结构高度集中,2025年最大客户贡献收入13.31亿元,占总收入63.2%;前五大客户合计占比90.6%;美国客户占比高达86.2%。这种结构带来了双向风险:单一客户的订单调整可能对公司收入产生重大影响,同时公司在价格、账期和技术规格方面的议价空间有限。中美关税博弈的时间线也对公司构成潜在威胁。2025年11月,白宫宣布将24%对等关税的暂停期延至2026年11月10日。如果关税重新生效,爱德泰的毛利率将面临直接冲击。

在上市前,爱德泰进行了大规模分红。2025年,公司宣派股息3亿元,接近当年净利润的一半。控股股东集团持有公司99.09%的股权,因此这笔股息基本进入创始人夫妇及核心员工持股平台。公司没有任何外部PE或VC股东,自2024年5月深圳证监局辅导备案至今未进行过外部融资。此次港股IPO是公司首次面对公开资本市场的审视。

对于爱德泰而言,30至40亿美元的估值水平不仅要求其展示强劲的增长潜力,还需回应市场对其客户集中度、关税风险和CPO业务兑现路径的关切。港股市场对中国AI光通信资产的定价已形成多档标准,爱德泰的目标是介于天孚通信和剑桥科技之间的一档——既有真实盈利和规模优势,又面临客户结构和业务重心的变化。最终估值能否达到预期,将取决于基石投资人的阵容和市场对其CPO故事的接受程度。