随着多家申万数字芯片设计公司陆续发布2025年业绩快报,行业整体经营状况逐渐明朗。据Wind数据统计,截至2月25日,该领域已有5家企业披露业绩,其中中微半导净利润同比增幅超过100%,聚辰股份和联芸科技也实现两位数增长。这一表现引发市场对数字芯片设计行业的持续关注,特别是AI芯片赛道成为投资机构重点布局方向。

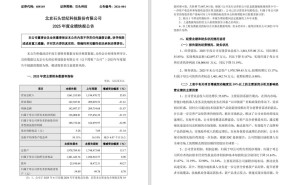

中微半导的业绩增长尤为突出。公司2025年营业总收入达11.22亿元,同比增长23.09%;归母净利润2.85亿元,同比激增108.05%。其车规级芯片出货量同比增加超650万颗,增幅达73%,工业控制芯片也保持快速增长。产品结构优化方面,32位微控制器销售额占比从32%提升至36%,综合毛利率由30%提高至34%。公司表示,业绩增长主要得益于持续研发投入、高端产品布局以及证券投资公允价值上升带来的非经常性损益增加。

与中微半导形成对比的是,复旦微电2025年净利润同比下降59.42%。尽管营业收入增长10.92%至39.82亿元,但研发费用高达12.23亿元,同比增加1.92亿元,连续三年突破10亿元大关。分业务看,FPGA产品因在通信、工业控制等领域的应用拓展保持增长,安全与识别芯片整体营收小幅上升,非挥发存储器受市场竞争影响营收下滑,MCU芯片则在车规和白色家电市场实现快速增长。

行业涨价潮成为另一焦点。自2025年第三季度起,全球存储市场价格持续上涨,中微半导已于1月底宣布MCU和NOR Flash产品涨价15%-50%。公司解释称,涨价主要受上游晶圆、封装测试成本上升,代工交期延长以及行业毛利低位回升需求推动。聚辰股份虽未明确回应产品涨价,但透露其DDR5 SPD芯片出货量快速增长,作为全球前两大供应商之一,该产品受益于AI服务器内存模组用量大幅提升。联芸科技则强调,其存储主控芯片在消费级市场保持竞争力,2025年推出的PCIE5.0产品性能显著提升,功耗降低25%,NAND IO接口速度提升超30%。

毛利率变化反映行业盈利趋势。中微半导2025年毛利率为34%,较三季度末提升0.38个百分点。若新订单执行涨价标准且原料成本稳定,毛利率有望进一步改善。行业数据显示,申万数字芯片设计板块毛利率中位数为37.12%,聚辰股份、联芸科技、复旦微电和寒武纪-U的毛利率均超过50%,位列行业前列。

AI芯片赛道正成为资本追逐的热点。海外方面,meta与AMD签署价值超千亿美元的AI芯片协议,计划未来五年部署6吉瓦算力规模的数据中心,凸显全球科技巨头对AI基础设施的持续投入。国内市场尽管国产AI芯片在技术性能上与全球领先厂商存在差距,但在国产替代和技术迭代推动下,寒武纪、海光等企业仍被看好。投资机构银叶投资认为,在出口限制背景下,国内AI芯片自主可控需求迫切,叠加推理端需求爆发,本土厂商迎来发展机遇。该机构预计,2026年AI芯片、半导体设备、先进封装和晶圆代工四大细分赛道均具备投资价值,其中AI芯片因增长弹性最大和上市公司市值体量优势,成为首选布局方向。