中国内地市场向来是各行业品牌竞相争夺的重要阵地,凭借经济持续发展和庞大消费群体的优势,这里孕育着无限商机。然而,近日一则消息却让市场泛起涟漪——中国香港知名健与美连锁品牌万宁(mannings)宣布将逐步退出内地市场。

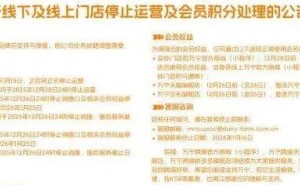

根据万宁发布的公告,其线下门店将于2026年1月15日停止运营,线上官方商城(小程序)将于12月28日24时关闭,天猫、京东、拼多多等电商平台的旗舰店则于12月26日24时停止销售,不过售后服务将延续至2026年1月25日。这一决定迅速引发市场热议,部分消费者表示意外,也有消费者认为这是意料之中的结果。

万宁品牌的历史可追溯至1972年,当时两位香港药剂师开设了三家健与美药店,并命名为“万宁”。1976年,泛亚洲零售巨头牛奶公司收购了万宁51%的股份,使其成为集团旗下品牌,专注于提供健与美相关产品。2004年,万宁正式进入内地市场,在广州开设首家门店,随后业务逐步扩展至数十座城市,商品涵盖护肤、彩妆、健康、母婴和个人护理五大品类,部分门店还提供药剂师、美容顾问及保健顾问的免费咨询服务。

万宁进入内地市场的时机恰逢中国零售业对外开放的关键节点。2001年中国加入世贸组织后,社会消费品零售总额从2001年的4.3万亿元增长至2010年的15.7万亿元,年均增速约15%,居民消费能力显著提升。2004年更是中国零售业“全面开放”的起始之年,外资品牌与本土连锁企业纷纷加速扩张。万宁此时入局,看似占据了有利时机。

然而,与同为香港品牌的竞争对手屈臣氏相比,万宁在内地市场的发展显得较为滞后。屈臣氏巅峰时期在内地拥有超过4000家门店,覆盖全国500余座城市,而万宁的门店数量最多时仅约240家,且核心市场长期集中在华南地区。规模上的差距导致万宁在品牌知名度、渠道覆盖和供应链成本等方面难以形成竞争优势,逐渐陷入发展困境。

除了内部策略偏保守外,外部环境的变化也对万宁造成了冲击。随着互联网电商的兴起,市场流量从线下转移至线上,年轻人更倾向于通过网络购物,传统实体零售的人流量明显减少。与此同时,租金和人力成本上升,进一步压缩了实体零售的利润空间。大约在2013年至2014年期间,实体零售增速显著放缓,行业进入调整与数字化转型阶段。

为应对挑战,万宁也尝试过数字化转型。自2018年起,万宁与京东到家达成战略合作,将门店上千个SKU同步至线上平台;疫情期间,还尝试了直播带货等新模式。然而,这些举措并未显著提升消费者的购物体验,市场反响平平。内地市场新消费势力的崛起也对万宁构成了压力。以完美日记、花西子为代表的国货品牌,凭借贴近消费者的产品设计、灵活的营销策略和快速的SKU更新,迅速赢得了年轻消费者的青睐。线下渠道方面,THE COLORIST调色师、WOW COLOUR等新兴美妆集合店通过个性化装修和场景化陈列,重新定义了实体零售空间,进一步分流了万宁的客源。

尽管万宁在2019年对内地门店进行了场景升级与改造,试图通过优化购物环境吸引消费者,但从后续的收缩态势和最终退出市场的决定来看,这些努力并未取得预期效果。中国内地市场虽然广阔,但竞争激烈且变化迅速,近年来已有不少品牌因未能适应市场变化而退出。万宁的离开并非个例,也未必意味着企业自身存在重大失误,或许只是未能及时跟上市场节奏而已。